Comment les agents économiques financent-ils leurs dépenses ?

Comment les agents économiques financent-ils leurs dépenses ?

Il existe plusieurs solutions pour permettre aux agents économiques de se financer.

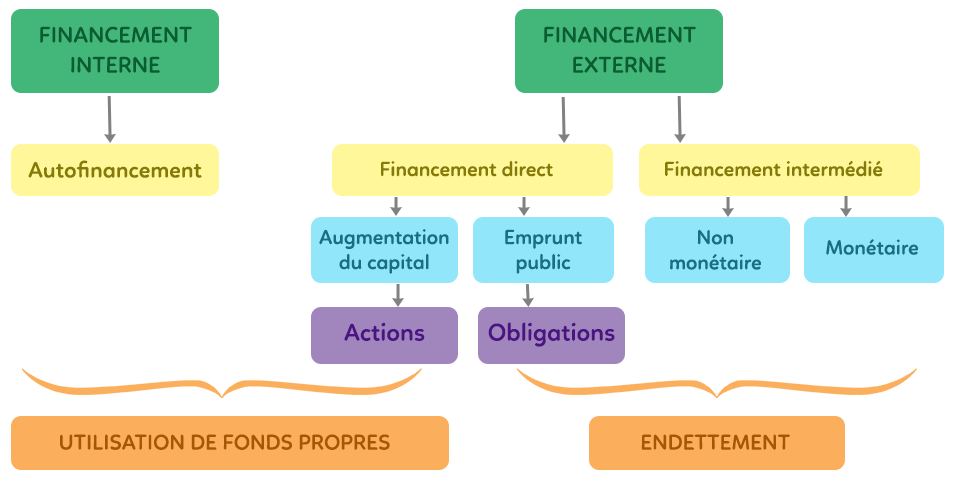

I. Le financement interne

Un agent économique peut être en capacité de financement, il a suffisamment d’épargne pour financer ses dépenses et ses investissements, il fait de l’autofinancement. C’est le financement interne.

II. Le financement externe

A. De manière directe

Le financement externe direct se réalise ainsi sur les marchés financiers. L’agent économique s’adresse directement aux agents dont il souhaite emprunter les fonds :

– par émission d’actions pour augmenter le capital, d’autres agents viennent acheter « des morceaux de l’entreprise » en échange d’un apport financier. Elle utilise ainsi ses fonds propres, puisque l’argent apporté par les actionnaires pour l’investissement devient une partie de l’entreprise. Elles donnent lieu au versement de dividendes, qui sont une rémunération sur le profit de l’entreprise.

– par émission d’obligations, avec un appel public à l’emprunt de l’entreprise. Une obligation est un titre d’emprunt, l’entreprise la rembourse à ceux qui l’ont acheté. L’obligation donne uniquement droit à des intérêts, et non pas à des dividendes comme pour le cas des actions.

B. De manière intermédiée

L’agent économique s’adresse à un intermédiaire pour se financer, une banque le plus souvent.

Financement intermédié non monétaire : La banque prête via l’épargne d’autres agents, elle utilise les dépôts de ses épargnants pour prêter de l’argent à l’entreprise qui souhaite investir.

Financement intermédié monétaire : La banque crée de la monnaie et accroît la masse monétaire en circulation pour faire un crédit à l’entreprise. En le remboursant, l’argent est ainsi détruit.

Il y a endettement dans le cas des financements externes intermédiés ou du financement externe direct par émission d’obligations, l’agent économique doit rembourser l’argent emprunté.

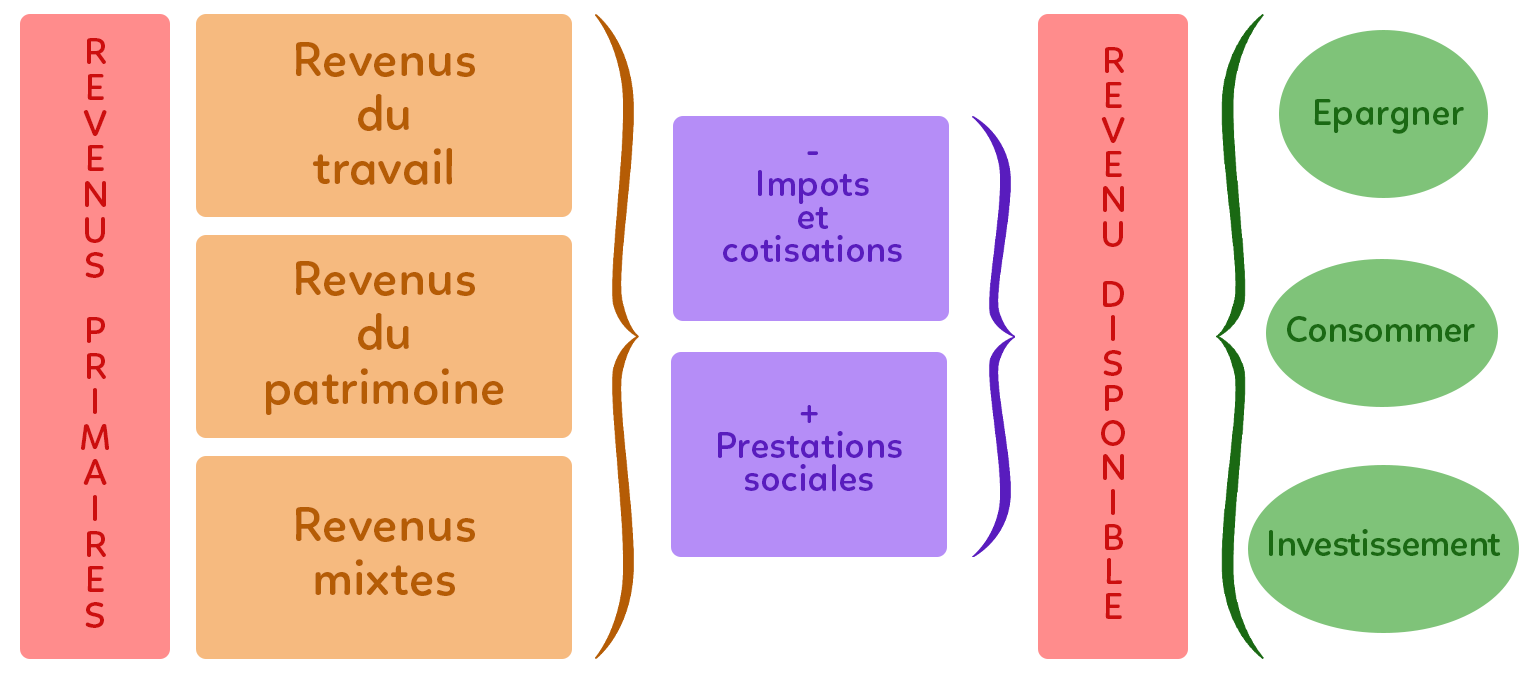

Du revenu primaire au revenu disponible

Il faut comprendre la manière dont on passe du revenu primaire, c’est-à-dire que l’on reçoit pour sa participation à la production, au revenu disponible, c’est-à-dire que l’on peut réellement utiliser.

I. Des revenus primaires…

Les revenus primaires sont de trois types. On les touche en raison d’une participation à la production, qu’elle soit directe par le travail ou indirecte en fournissant des moyens de production.

Les premiers revenus primaires sont les revenus du travail. Il n’y en a que d’un type, le salaire, le revenu reçu en échange de la fourniture d’un travail à un employeur.

Viennent ensuite les revenus du patrimoine, aussi appelés revenus du capital, qui sont une rémunération de la location de patrimoine, qui peut être monétaire ou matériel. Il peut s’agir de loyers, des dividendes que l’on reçoit sur des actions, d’intérêts, etc.

Les autres revenus primaires sont des revenus mixtes. Ce sont les revenus des travailleurs indépendants, qui rémunèrent à la fois le patrimoine et le travail mais qui ont la spécificité de rémunérer des activités où l’on ne peut distinguer quelle est la part qui rémunère le travail et quelle est la part qui rémunère le capital. Par exemple, un dentiste qui possède son propre cabinet fournit du travail et du capital (son fauteuil, ses outils), on ne peut pas distinguer dans sa rémunération ce qui rémunère son travail et son capital. En revanche, si quelqu’un travaille et à côté de cela propose à la location un appartement, il a deux revenus : un revenu du travail (son salaire) et un revenu du capital (le loyer perçu).

II. …au revenu disponible

Des ces revenus primaires sont ôtés les impôts et cotisations. Les cotisations sont versées pour les caisses de Sécurité sociale : le chômage, la maladie, la maternité. On ajoute à ce revenu après prélèvements obligatoires, s’il y en a, les prestations sociales : allocations chômage, allocations familiales, aides au logement.

Après retrait des impôts et cotisations sociales et ajout des prestations sociales, il reste le revenu disponible, c’est-à-dire le revenu que peuvent réellement consommer et épargner les ménages. Avec ce revenu disponible, les ménages peuvent consommer, investir (dans le cas des ménages, seul l’achat d’un bien immobilier est considéré comme un investissement), ou épargner (mettre de l’argent de côté sur un compte en banque ou épargner sous forme d’actions ou de titres financiers).

Le taux d'interêt = le prix de la monnaie

Pourquoi les économistes considèrent que le taux d’intérêt est assimilable au prix de la monnaie ? Les agents économiques (consommateur, entreprises, États) ont recourt à différents arbitrages. Il est ici question de leur financement, du financement de leurs activités. On considère dans ce cours que la monnaie ne va pas changer de valeur dans le temps, il n’y a pas d’inflation, et on ne va pas ici différencier le taux d’intérêt réel et le taux d’intérêt nominal.

I. Rémunération du prêteur

Des agents à capacité de financement dans l’économie souhaitent épargner, c’est-à-dire dire placer leur argent en vue d’une rémunération future. Ils se demandent alors pour quel montant ils sont prêts à renoncer à utiliser leurs liquidités aujourd’hui afin de les utiliser plus tard. Ce montant est fonction du taux d’intérêt.

Exemple : on veut placer 100 € avec un taux d’intérêt de 5 %. L’année suivante, on obtient 5 % de 100 €, soit 5 €. On peut évidemment placer de l’argent sur plusieurs années. Si on prend l’exemple de dix années, la rémunération sera beaucoup plus importante.

II. Coût du crédit pour l’emprunteur

Du point de vue des agents à besoin de financement, comme un ménage qui souhaite acquérir un bien mobilier ou une entreprise qui souhaite financer des investissements, ces agents n’ont pas les ressources disponibles. Ils vont emprunter auprès des banques. Le taux d’intérêt est le coût du crédit, dépendant du taux d’intérêt mais aussi du capital emprunté, de la durée des échéances, etc.

III. Taux d’intérêt et quantité de monnaie

Le taux d’intérêt est à la fois la rémunération du prêteur et le coût du crédit de l’emprunteur.

Si le taux d’intérêt augmente, cela accroît la rémunération du prêteur, donc il y a davantage d’épargne. De manière inverse, le coût du crédit va s’accroître, donc la demande de crédit peut baisser.

Si le taux d’intérêt diminue, il devient moins profitable de placer son argent, donc l’épargne risque de diminuer. En revanche, la demande de crédit va s’accroître parce que le coût du crédit pour les emprunteurs va diminuer.